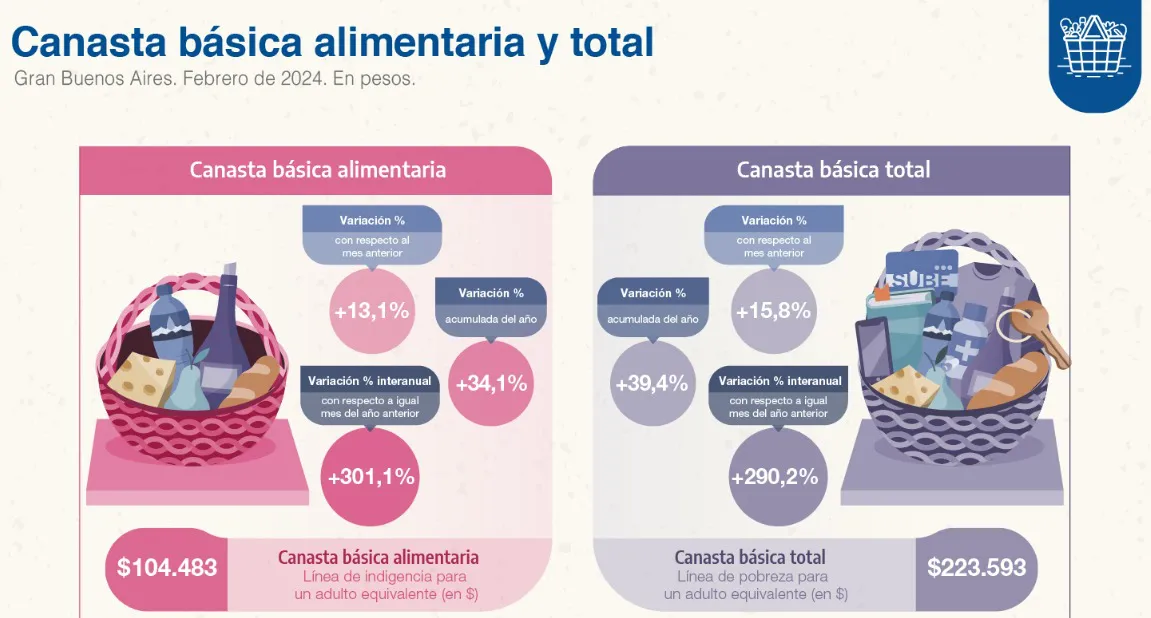

Nuevo acuerdo con el FMI y fuerte devaluación: el dólar oficial ya cotiza a $1.250

Editor

Economía14 de abril de 2025El Gobierno de Javier Milei oficializó un nuevo acuerdo con el FMI que incluye un primer desembolso de USD 15.000 millones. En simultáneo, el dólar oficial abrió este lunes a $1.250 en el Banco Nación, lo que representa una devaluación acumulada del 180% en lo que va del año. El combo dólar-FMI profundiza la incertidumbre económica y enciende alarmas entre empresarios, trabajadores y economistas.