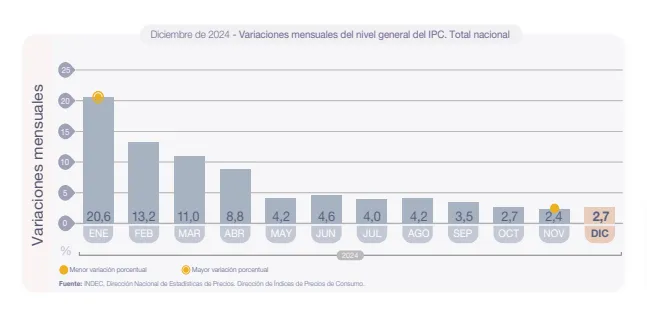

La inflación en CABA volvió a acelerarse en junio: fue del 2,1 % y acumuló 15,3 % en el primer semestre

Equipo Mundo E

Informes y encuestas08 de julio de 2025El índice de precios al consumidor porteño registró un alza del 2,1 % en junio, tras el piso alcanzado en mayo. En los primeros seis meses del año, la inflación en la Ciudad Autónoma de Buenos Aires trepó al 15,3 %, impulsada por subas en tarifas, alimentos y servicios regulados.